Mode de calcul

La formule de calcul applicable est :

| (Assiette du projet) x (Valeur forfaitaire) x (Taux d’imposition) |

Assiette du projet

| Constructions (y compris garages) | surface en m² de plancher (= somme totale des surfaces closes et couvertes dont la hauteur de plafond est > à 1,80 m, mesurées au nu intérieur des façades, déduction faite des vides et trémies). |

| Piscines (enterrées ou pas) : | superficie en m² |

| Aires de stationnement extérieures : | nombre |

Valeur forfaitaire

Elles sont fixées par la loi et révisées au 1er janvier de chaque année.

| Constructions : | 759 €/m² |

| Piscines : | 200 €/m² |

| Aires de stationnement extérieures : | 2000 €/place |

Taux d’imposition

Les taux de la commune et du département s’appliquent sur les mêmes assiettes et valeurs forfaitaires.

| Taux communal : | 5,00% |

| Taux départemental : | 2,30% |

Abattements

Divers abattements sont prévus par la loi, en particulier :

- un abattement automatique de 50% appliqué sur la valeur forfaitaire de la surface de construction (soit 363 €/m² en 2018) à concurrence des 100 premiers m² des locaux à usage d’habitation principale et leurs annexes (surfaces existantes avant travaux comprises)

Exonérations

Certaines constructions et aménagements sont exonérés de plein droit, tels que :

- les locaux d’habitation et d’hébergement financés avec un PLAI,

- ou les constructions dont la surface est inférieure ou égale à 5 m².

D’autres sont facultatives, sur décision des communes et conseils généraux.

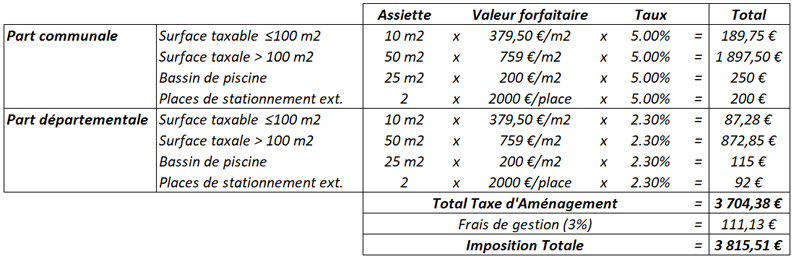

Exemple de calcul de taxe d’aménagement :

Extension de 60 m² de surface taxable d’une maison existante de 90 m² en résidence principale, construction d’une piscine de 25 m² et d’un abri de 2 places de stationnement extérieures à l’habitation.

- Taxe d’aménagement : exemple de calcul

Les imprimés à compléter

Afin d’obtenir le calcul de votre taxe au plus juste, vous devez renseigner avec précision l’imprimé de demande d’autorisation d’urbanisme ainsi que la Déclaration des Éléments Nécessaires au Calcul de l’Impôt (DENCI) :

- date et lieu de naissance des demandeurs ou n° SIRET et coordonnées du représentant légal,

- surface taxable existante avant travaux sur l’ensemble de la propriété, et surface taxable créée,

- ventilation des surfaces par type de financement (PTZ, autre...),

- ventilation des surfaces par destination (résidence principale, secondaire...),

- nombre de places de stationnement extérieur,

- date et signature.

Quand payer la taxe ?

Les taxes d’un montant ≤ 1500 € sont recouvrables en une fois, au plus tôt à l’expiration du délai de 12 mois à compter de la date de délivrance de l’autorisation d’urbanisme.

Pour les montants > 1500 €, le paiement s’effectue en 2 fractions égales à acquitter au plus tôt à l’expiration du délai de 12 et 24 mois.

Autres contributions

Selon la nature précise de votre projet, outre les frais de raccordement aux réseaux d’eau, d’assainissement, d’électricité, de téléphonie, etc…, vous pouvez être soumis à d’autres contributions, telles que :

- La Redevance Archéologique Préventive, calculée suivant les mêmes modalités que la taxe d’aménagement, avec un taux de 0,4%,

- la Participation pour Non Réalisation d’Aires de Stationnement,

- la Participation pour l’Assainissement Collectif.

Enfin, les informations relatives à votre projet permettront aux services fiscaux de réévaluer la valeur locative de votre bien, qui impactera le montant de vos futures Taxe Foncière et Taxe d’Habitation.

Consultez la Délibération relative à la taxe d’aménagement du 26 novembre 2011 (PDF).